一、各地全力拼经济,奋战开门红,经济快速康复,但出口、房地产和商场决心仍需方针持续支撑

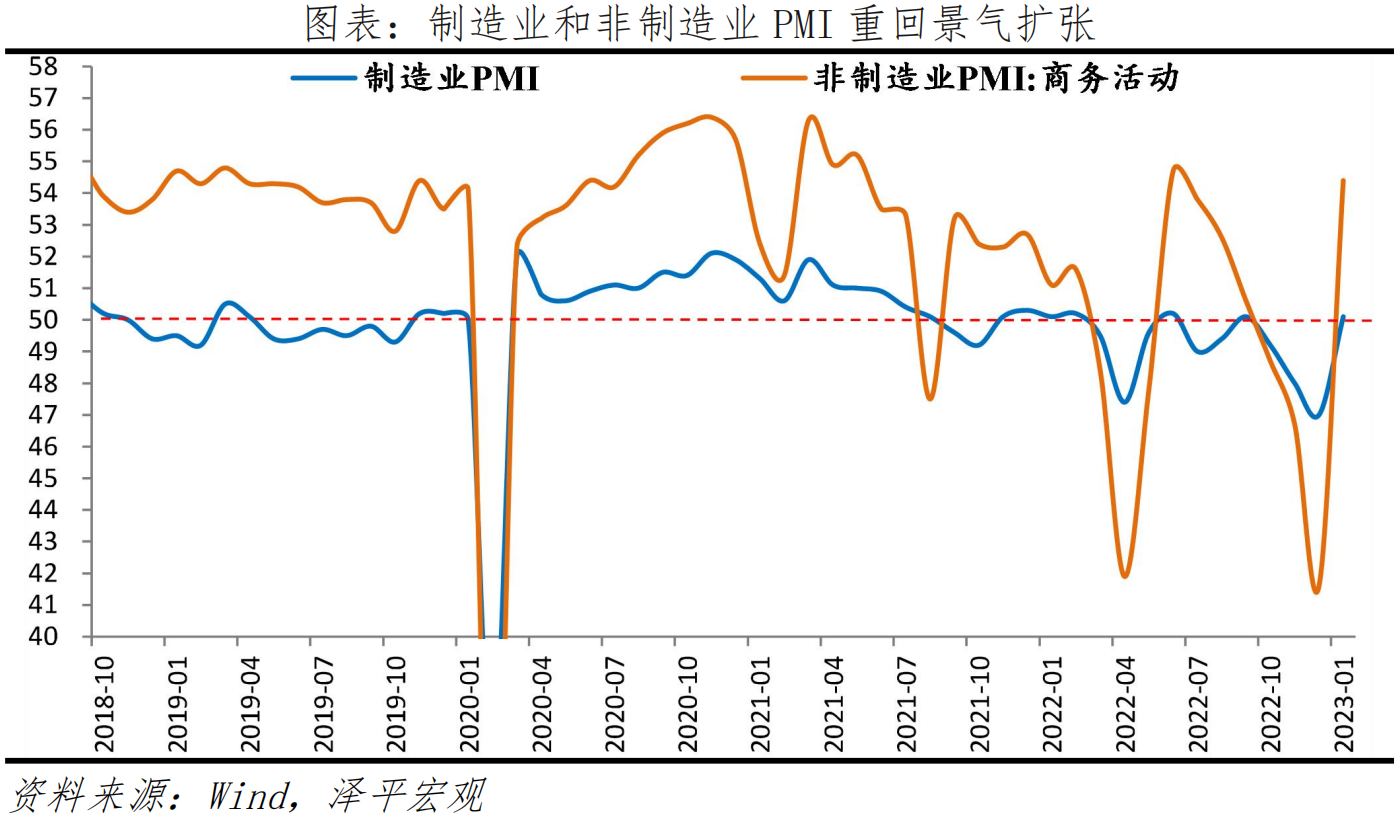

总的来看,1月PMI和高频数据闪现经济窘境回转,走出低谷,景气扩张。出产和内需订单上升,线下服务业快速康复。

但对当时局势依然不宜盲目达观,需求方针持续发力:出口低迷,外需缩短;房地产出售疲软,居民购房决心和才能没有康复;商场主体决心虽有所好转,但张望心情依然稠密。

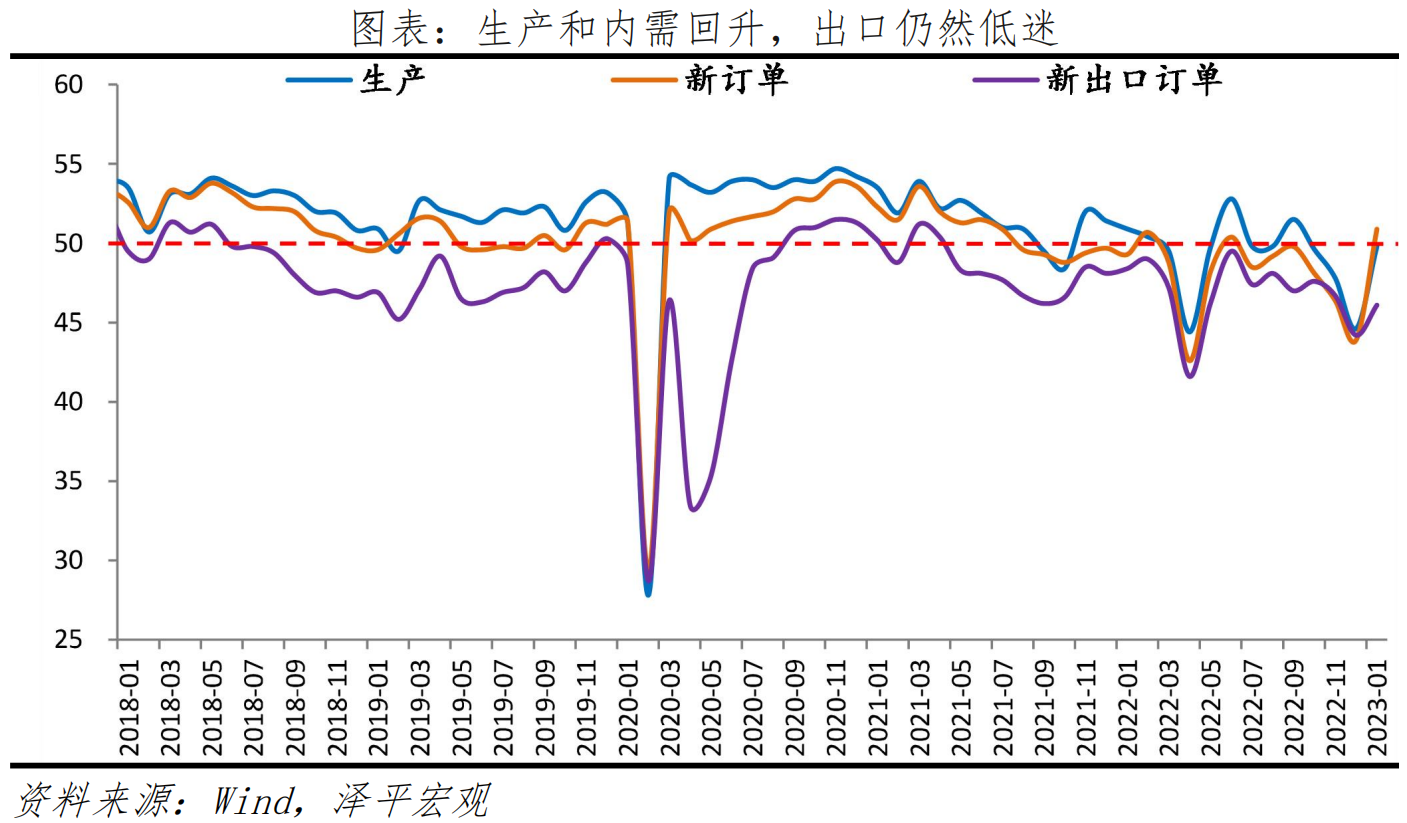

1、出产和内需上升。1月出产指数和新订单指数别离为49.8%和50.9%,较上年12月显着上升5.2和7.0个百分点,重回景气扩张。

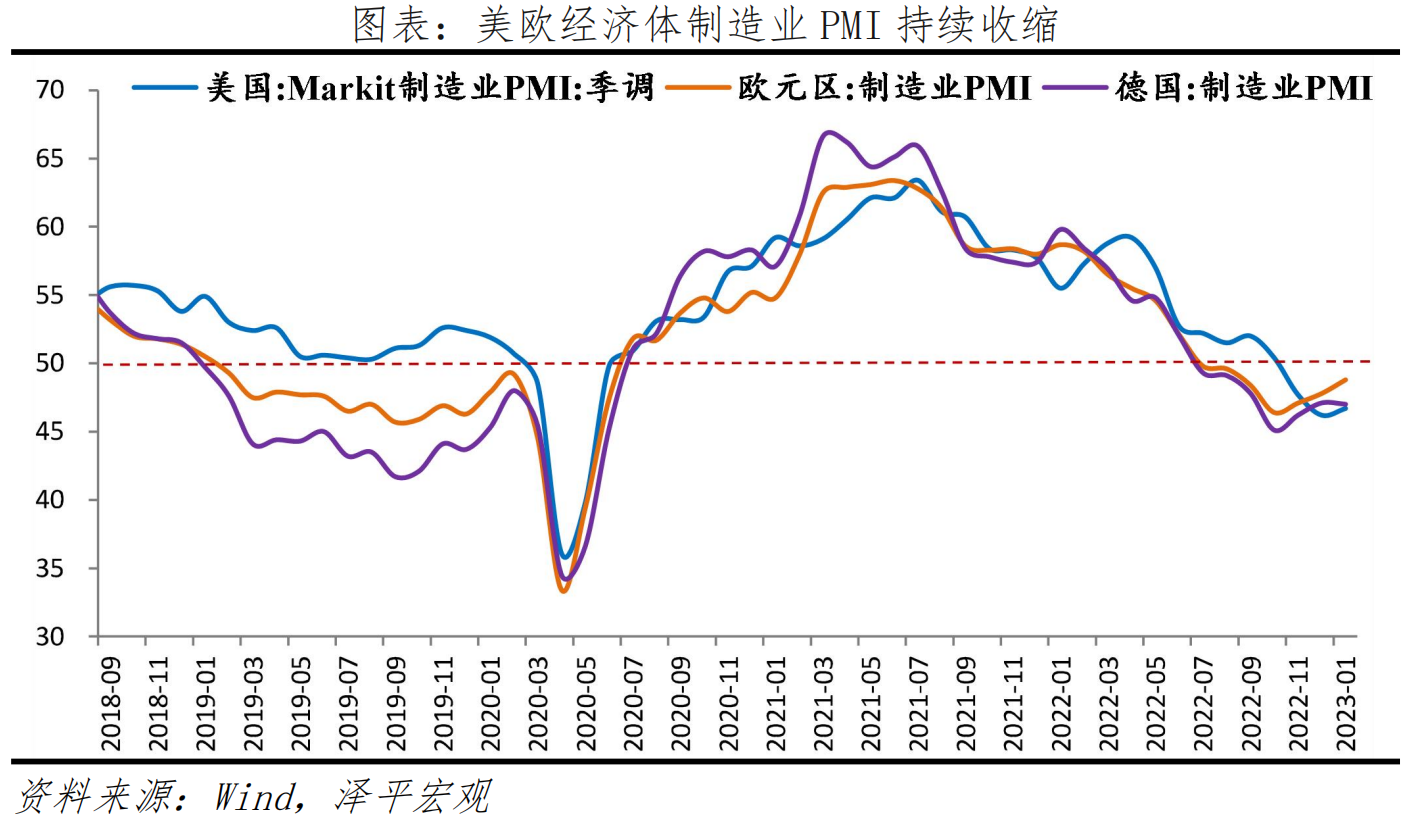

2、出口依然低迷,外需疲软。1月新出口订单指数为46.1%,仍在显着缩短区间。1月美国、欧元区制造业PMI别离为46.7%和48.8%。全球交易下滑,1月韩国前20日出口同比-2.7%,越南出口同比-13.5%。

3、线下活动加快康复,消费温文复苏,服务消费反弹快于产品消费,必需品、家居类产品、旅行文娱消费成为亮点。1月服务业商务活动指数为54.0%,比12月大幅上升14.6个百分点,重回景气扩张。其间,零售、住宿、餐饮等职业商务活动指数均高于上月24.0个百分点以上,重返扩张区间。

1)国家税务总局数据闪现,新年假期(1月21日至27日),消费相关职业出售收入同比添加12.2%;产品消费和服务消费同比别离添加10%和13.5%。其间,粮油食物等生活必需品、家具、文体用品出售收入同比别离添加31.5%、15.2%和20.9%。

2)旅行康复至疫情前多半左右,跨境游、跨省游热度添加。文旅部数据闪现,新年假期,全国国内旅行出游3.08亿人次,同比添加23.1%,康复至2019年的88.6%;跨境游方面,携程数据闪现,新年期间,境外酒店预订订单同比添加超4倍,跨境机票订单添加4倍以上。

3)电影票房根本康复至疫情前。猫眼专业版数据闪现,新年档票房为67.58亿元,同比添加11.91%,康复至2019年的114.5%;新年期间观影人次为1.29亿,同比添加13.2%,康复至2019年的97.7%。

4)自驾出行康复加快。交通运输部数据闪现,新年期间,全国铁路、公路、水路、民航累计发送旅客2.26亿人次,同比添加71.2%,康复至2019年的53.6%;其间,高速公路小客车流量3.06亿辆次,同比添加33%,康复至2019年的115.6%。

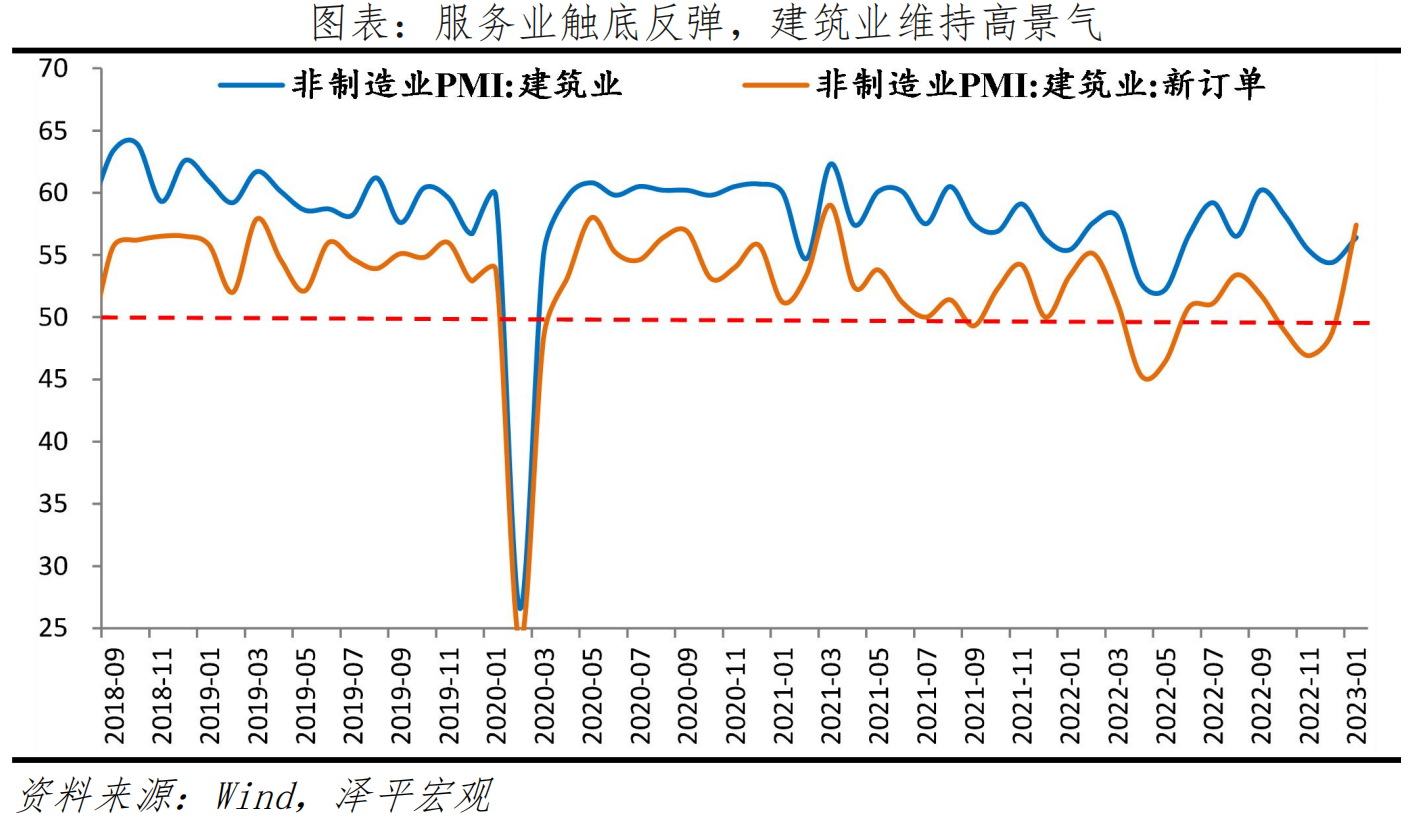

3、建筑业保持景气扩张,1月建筑业商务活动指数为56.4%,事务预期为68.2%,首要靠基建,房地产相关出资依然低迷。

4、方针全力拼经济,各省市奋战开门红。1月28日国常会着重,“推进经济运转在年头稳步上升”、“乘势推进消费加快康复成为经济主拉动力”、“坚持不懈扩展对外敞开、促进外贸外资保稳提质”。近期,上海举行2023年全市优化营商环境建造大会、广东省举行全省高质量开展大会,江苏、山东、浙江、重庆、江西等多省份布置新一年经济工作重点,保证一季度经济加快上升。

微观经济和各职业“窘境回转”,对上半年经济局势能够恰当达观些,一起机会与应战并存,不行盲目达观,燃眉之急是把开展放在首要任务,全力拼经济。

六大窘境回转信号闪现:一是经济活动窘境回转,消费温文复苏,服务消费反弹快于产品消费,必需品、家居类产品、旅行文娱消费成为亮点;但也受制于居民收入和工作。二是房地产窘境回转,方针拐点呈现,重回支柱职业位置,保交楼、救三好生、放松限购,但大开发年代闭幕,区域分解显着,不行能重回普涨大涨年代。三是渠道经济窘境回转,完结整改再动身、开绿灯,在创新和工作中大显身手,但决心有待提振。四是民营经济窘境回转,中心要求坚持“两个毫不动摇”,提振商场主体决心,但实质性办法有待落地,深层次知道问题有待处理。五是人民币增值窘境回转,美国通胀和经济放缓,美联储加息放缓,美元走弱,人民币走强,资金回流A股和港股,这是严重方向性利好,但汇率长时刻取决于经济添加率和微观稳定性预期,背面是商场化和法治。六是方针友爱窘境回转,清晰2023年全力拼经济,财务钱银房地产方针全体取向放松,收紧方针将慎重出台,但方针力度决议经济复苏的高度。

一起,当时经济局势也面对六大应战:一是警觉地缘政治的危险。二是世界经济正堕入新一轮深度阑珊,将显着连累我国出口。三是提振民营经济和企业家决心需求看到实践方针落地。四是房地产出售仍疲软叠加长周期拐点已至,1月前29日,30大中城市产品房成交套数和面积月均同比别离为-42.7%和-43.3%,环比为-34.7%和-36.8%,反映短期居民购房决心和才能还未显着康复。五是消费康复仍遭到工作和居民收入下降的按捺,1月制造业和非制造业从业人员指数别离为47.7%和46.7%,仍低于临界点。大、中、小型企业PMI别离为52.3%、48.6%和47.2%,中小型企业仍景气缩短。六是当地财务吃紧,在没有较大方针弹药弥补的情况下,不宜对2023年的当地出资康复预期过高。

可考虑出台一揽子以新基建、新能源领衔的大规模扩展内需的经济复苏方案:上调赤字率、降准降息、发放消费券、发力新基建新能源等;出台实质性办法大力提振民营经济决心,对民营经济施行“法无制止即可为”的产权维护和法治;赶快撤销全国范围内的限购限贷等收紧方针;对内开释以经济建造为中心、对外开释加大商场化敞开的严重信号,等等。

如果把开展放在首要任务,全力拼经济,估计2023年中国经济有望从头引领全球。

2022年10月以来看多中国经济和资本商场,“全力拼经济”成为各界一致,先后发布文章《工作正在起改变》《苦尽甘来》《燃眉之急是把开展放在首要任务,是该全力拼经济了》《关于铺开经济活动的主张》。

以科学家的精力,建造性的情绪,推进社会进步,做有温度、有情怀、有专业的研讨,以不负几千年来读书人的士大夫精力。

1月制造业PMI为50.1%,比上年12月上升3.1个百分点,重回景气扩张。

榜首,出产和内需上升。出产指数和新订单指数别离为49.8%和50.9%,比上年12月显着上升5.2和7.0个百分点,反映出产活动和需求加快康复。企业库存去化、收购量上升,收购量指数50.4%,比12月上升5.5个百分点;产制品库存指数为47.6%,比12月小幅上升0.6个百分点;上年12月工业企业产制品存货同比9.9%,比11月下滑1.5个百分点。

从职业情况看,农副食物加工、医药、通用设备、铁路船只航空航天设备等9个职业的出产指数和新订单指数均坐落扩张区间,其间医药制造业产需均升至65.0%以上。

第二,出口依然低迷,外需疲软。1月新出口订单指数为46.1%,较上月上升1.9个百分点。1月美国Markit制造业PMI为46.8%,比上月上升0.6个百分点;欧元区制造业PMI为48.8%,德国制造业PMI为47.0%,接连七个月坐落缩短区间。受此影响,全球交易下滑,1月韩国前20出口同比-2.7%,越南出口同比-13.5%。到1月27日,中国出口集装箱运价指数、上海出口集装箱运价指数月均环比-11.2%和-7.9%。

第三,运营预期显着上升,但工作局势仍需方针重视。1月出产运营活动指数为55.6%,升至较高景气区间。1月从业人员指数为47.7%,比12月上升2.9个百分点;供货商配送时刻指数为47.6%,较上月扩张7.5个百分点。

第四,高技术制造业、配备制造业、消费品职业和高耗能职业PMI别离为52.5%、50.7%、50.9%和48.6%,较上月进步5.1、4.7、4.0和1.2个百分点。其间,高技术制造业、配备制造业、消费品职业新订单指数重回荣枯线上。

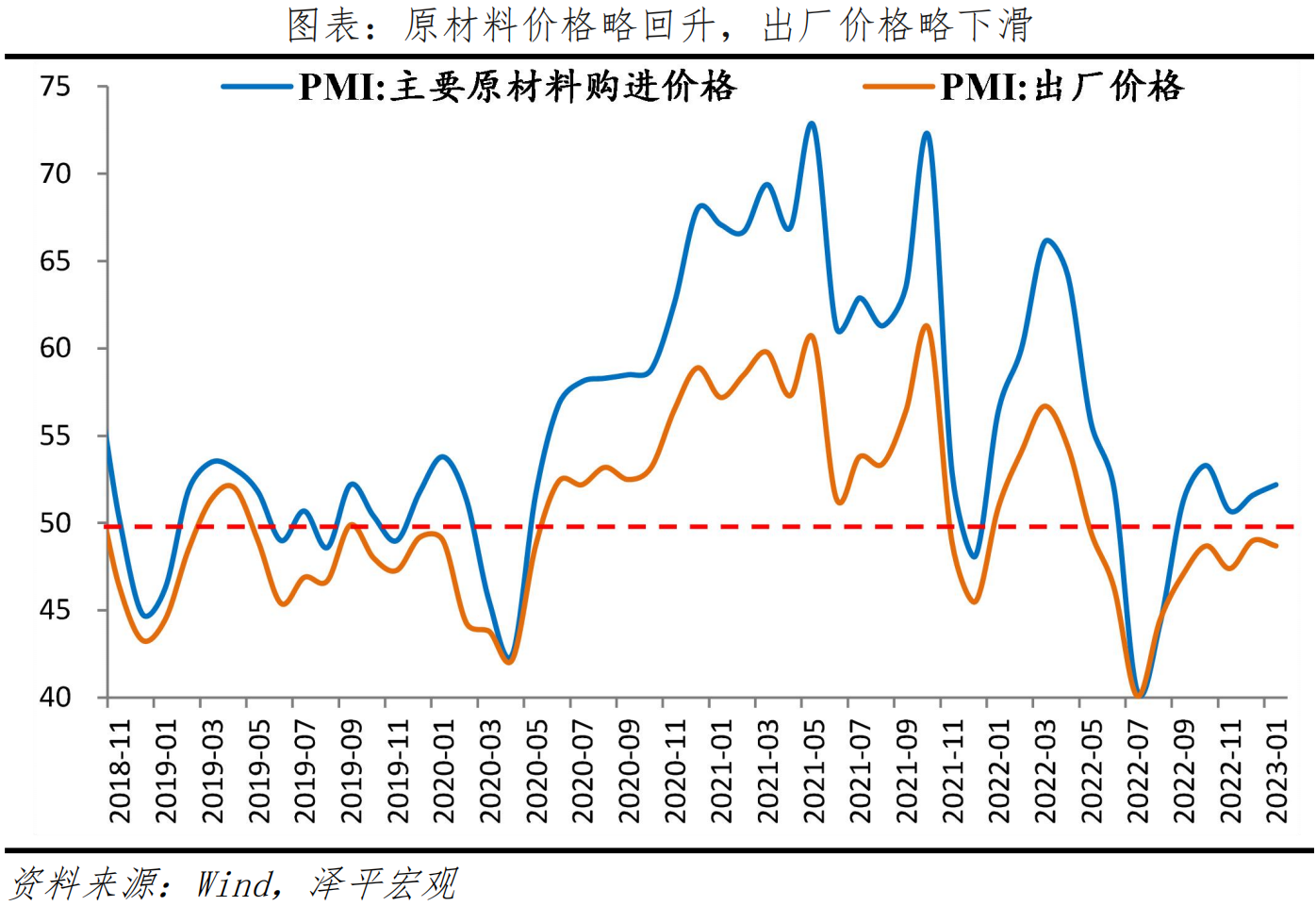

1月首要原材料购进价格指数和出厂价格指数别离为52.2%和48.7%,比12月变化0.6和-0.3个百分点。出厂价格和原材料价格指数差值升至3.5%,出厂价格仍坐落临界点以下,改进下流企业运营情况更多应从影响需求着手。

大宗产品价格全体环比略有上升。到1月30日,CRB产品价格指数环比为1.1%;油价环比上升,英国布伦特Dtd、OPEC一揽子原油价格环比别离为2.0%,1.5%;铜、铝价格环比上升,LME铜、LME铝环比别离为7.5%、3.8%;钢价环比上升,HRB400 20mm螺纹钢商场价、Myspic归纳钢价指数环比别离为4.6%和3.1%。

1月大、中、小型企业PMI别离为52.3%、48.6%和47.2%,比12月上升4.0、2.2和2.5个百分点,且首要运营目标均大幅上升。但中小型企业运营尚处于景气缩短区间,仍需方针支撑。

榜首,大型企业出产指数53.1%,较上月变化6.5个百分点,新订单指数55.1%,大幅上升8.7个百分点。新出口订单48.3%,较上月上升1.8个百分点。

第二,中型企业出产指数47.2%,较上月上升3.1个百分点,新订单指数上升5.3个百分点至48.2%。新出口订单指数变化1.1个百分点至42.8%。

第三,小型企业出产指数、新订单指数回暖,为46.2%、45.5%,别离较上月大幅上升5.4和5.7个百分点,持续坐落缩短期间。新出口订单指数反弹4.7个百分点至43.3%,但康复根底不稳固,仍需方针支撑。

查询结果闪现,大、中、小型企业中反映劳动力供给缺乏的比重均低于11.0%,较上月显着下降,工作局势有所缓解但依然低迷。

1月非制造业商务活动指数为54.4%,触底反弹12.8个百分点。其间,非制造业新订单指数为52.5%,为2022年6月以来初次重回荣枯线%,缩短显着放缓。从运营预期看,事务活动预期升至64.9%的高景气区间

服务业商务活动指数为54.0%,较上月反弹14.6个百分点,创2022年6月以来新高,居民消费活动康复有所加快。详细来看,新订单、事务活动预期别离51.6%、64.3%,别离较上月反弹14.2和12.0个百分点。在查询的21个职业中,铁路运输、航空运输、邮政、钱银金融服务、稳妥等职业商务活动指数坐落60.0%以上高位景气区间;一起前期受疫情影响较大的零售、住宿、餐饮等职业商务活动指数均高于上月24.0个百分点以上,重返扩张区间。

建筑业商务活动指数为56.4%,较上月上升2.0个百分点。分职业看,事务预期指数为68.2%,高于上月6.7个百分点,仍在高景气区间。从商场需求和劳动力需求看,建筑业新订单指数和从业人员指数别离为57.4%和53.1%,较上月变化8.6和7.4个百分点,加快扩张。从价格看,建筑业投入品价格指数、出售价格指数别离为55.3%和52.8%。

免责声明:本文转载自泽平微观,文章版权归原作者一切,内容仅供参考并不构成任何出资及使用主张。

危险提示:出资有危险。相关数据仅供参考,不构成出资主张。出资人请详阅基金合同和基金招募说明书,承认您自觉实行出资人的各项责任,并自行承当出资危险。